主页 > imtoken转账怎么取消 > 深淘杰/美联储上季度或将停止加息\天风证券首席宏观分析师宋学涛

深淘杰/美联储上季度或将停止加息\天风证券首席宏观分析师宋学涛

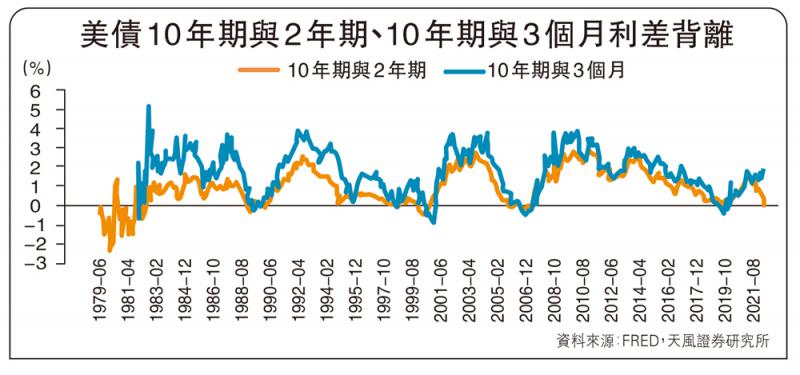

图表:美国国债 10 年期和 2 年期、10 年期和 3 个月期利差分化

目前,外界预计明年2月初加息250个基点。自 1994 年以来,美联储从未在一年内收紧如此幅度。上一次更激进的加息是在 1980 年代初,当时沃尔克掌舵美联储。

美联储激进的紧缩政策是否会使美国经济陷入衰退?加息对经济的抑制作用主要通过四个方面:1)对企业来说,加息提高了企业的债务成本,从而降低了企业利润,进而影响了企业的资本支出;< @k2@ > 对于居民来说,加息拉高了居民的利息成本,尤其是耐用品的信贷消费和房地产贷款还款成本;3)对于政府部门来说,加息提高了政府部门的债务成本,政府陷入债务上限,财政支出减弱;4)对于金融市场来说,加息会收紧金融市场的流动性,股市下跌,信用利差扩大,居民将受到财富效应的影响。消费减弱,企业融资难度加大。

目前,亚特兰大联储预测2022年第一季度经季节性调整的年化利率为1.1%。根据模型基准路径加息275个基点的结果,美国经济可能2023 年第二季度陷入衰退。随着利率的大幅加息,衰退将延长。在中性或适度加息的情况下,GDP 的最大降幅为 0.6%,可能会避免经济衰退,但石油和天然气价格高企以及资产负债表萎缩会增加额外的衰退风险。

考虑油价的影响。从过去50年的历史来看,当油价超过每桶70美元时,美国经济衰退的概率很大;当油价增长率超过50%时,经济衰退的概率为100%。现在两个条件都满足了。根据笔者之前的测算,油价每上涨20美元/桶,高于70美元,实际GDP增速将下降0.94%。

然后考虑收缩表的影响。假设美联储从今年5月开始以每月1%的速度收缩约9万亿的资产负债表,笔者估计今年10年期期限溢价将增加约17个基点,相当于额外加息1.4 二流。仅考虑加息,加息 275 个基点可能会使美国经济在 2023 年第二季度陷入衰退,或 GDP 下降 1%。考虑到资产负债表缩减导致的期限溢价增加,加息200个基点就可以进入衰退,即GDP下降0.7%,衰退时间提前。

我们关注美国国债的长短期利差。在美联储可能继续其利率政策之前,这种利差需要保持正数。目前,10年期和2年期收益率出现短暂倒挂,但3个月期和10年期收益率仍在198个基点。核心原因是2年期收益率已升至2.5%,其包含的通胀预期与10年期通胀预期相反,同时充分考虑了美联储的利率未来一两年的加息预期,因此与基准利率的差距远高于正常水平。由于3个月和10年的倒挂更接近衰退,而目前的利差更符合美联储刚刚加息,

避免衰退

从历史上看,自 1985 年以来的 5 次 10 年和 3 个月反转后出现衰退的概率为 60%,反转后美联储不会加息。其中,1998年的倒挂是因为亚洲金融危机引发的全球避险情绪降低了长期利率,而美联储在倒挂18天后才开始降息,因此没有出现实质性的经济衰退;2019年的反转是因为美联储连续加息导致经济放缓,长期利率动摇。然而,美联储在四个月的反转后迅速降息三次,这也避免了经济衰退。两次倒置都持续了五个月之内。

其余3次倒挂(1988、2000、2006),除1988年周期外,降息时间略有滞后,倒挂持续时间为6~12个月,经济也处于衰退之中,可见美国暂停加息影响,在10年期和3个月期国债利率倒挂后,美联储迅速降息,迅速走出倒挂状态,是避免衰退的有效途径。

参考目前美联储275个基点的激进加息计划,预计年底前3个月美国国债收益率将在2.33%至2.@之间>58%。FRB/US模型的影响显示,加息后的三个季度,美国长期国债利率将上涨32个基点,10年期美国国债和3个月期美国国债收益率将倒置。

按照历史规律,10年期和3个月期国债利率反转后,美联储不会加息,也就是说美联储需要在3个月期和10年期国债利率反转之前停止加息。年债券利率,即今年第四季度。安全的选择是在反转后立即开始降息以避免衰退,这也意味着当前过于激进的加息预期在未来可能面临修正。

在控制通胀的同时避免经济衰退对美联储来说是一项艰巨的任务。根据以往加息周期的历史规律,美联储停止加息的时间一般在衰退开始前一年或更长时间。因此,即使按照基准假设的加息模式美国暂停加息影响,美联储最迟需要在今年下半年停止加息。